发布日期:2024-08-22 12:40 点击次数:90

大华继显发布研究报告称,维持银河娱乐(00027.HK)“买入”评级,目标价由51港元下调至48港元。银河娱乐于第二季及第三季以来的毛博彩收入市场占有率上升,而截至8月的占有率上升势头更进一步加快。公司继续坚持有纪律的再投资原则,并预期未来几个季度的员工成本将保持稳定。另外,该行认为派息率提升至50%令人鼓舞,不排除公司维持较高派息率的可能性。

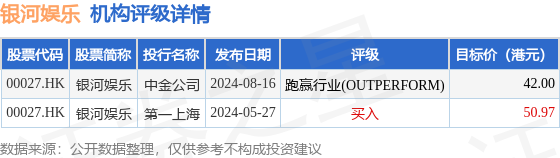

None投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为46.48港元。中金公司最新一份研报给予银河娱乐跑赢行业(OUTPERFORM)评级,目标价42港元。

机构评级详情见下表:

银河娱乐港股市值1364.56亿港元,在其他休闲服务行业中排名第2。主要指标见下表:

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。